导读:基于我们对“经济具有韧性”、“流动性有望改善”、“历史回归模型的分析” 的判断。我们认为下半年一线蓝筹将基于估值和业绩的匹配程度而出现分化,而二线蓝筹中上半年滞涨、估值回归合理、竞争力突出的细分行业龙头有望受到市场的青睐。

![]() 一、宏观结论:经济或将比市场预期的更具韧性

一、宏观结论:经济或将比市场预期的更具韧性

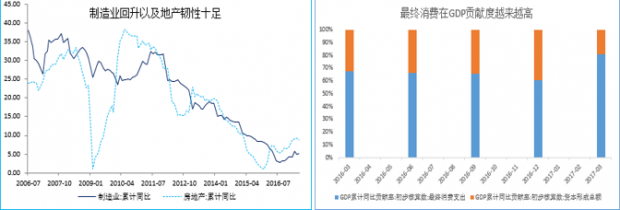

上半年经济总体走势超市场预期,一季度GDP增速高达6.9%,而二季度预计将保持着相当的韧性,或达6.8%,我们发现,过去投资驱动型经济伴随的高波动特征在不断收敛。从结构来看,经济增长模式确实在加速向消费转型,通过观察过去两年最终消费支出和资本形成总额对GDP的贡献率,可以发现在近两个季度,虽然投资数据始终超市场预期,但资本形成总额的贡献中枢却在不断下滑,甚至跌破30%,而另一方面最终消费支出的贡献率则创下了新高,突破了75%。因此,未来经济的走势与消费的拟合度越来越高,虽然预计下半年投资将有所下滑,但整体增长目标可控,未来L型可期。

主要指标展望:

1)消费方面,下半年预计仍将延续上半年平稳势头,主要驱动力仍然是本轮居民人均收入的大幅改善和地产后周期效应对消费的提振,而前期回落明显的汽车消费在下半年预计有所恢复,也将对消费形成一定的支撑。

2)出口方面,自16年起,外贸形势不断改善,虽然预计下半年略有回落,但整体仍处于景气区间。主要得益于人民币汇率的贬值及发达国家经济的持续性复苏,且市场担心的中美贸易战也没有响起。

3)投资方面,下半年预计呈现下行,下行幅度整体可控。首先房地产投资5月份迎来拐点后下半年预计较为低迷,主因在于一、二线城市销售低迷、三四线货币化安置消退、融资利率上升和资金来源缩减带来的影响。而基建投资预计保持缓慢下行,制造业投资预计较为平稳。

二、利率趋势:利率高点已初现,但下行空间有限

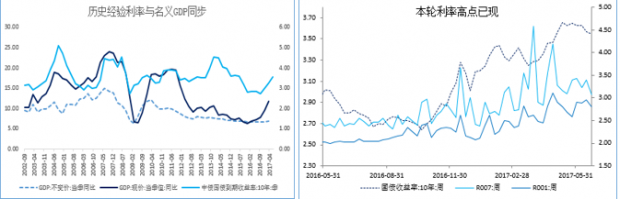

上半年利率延续去年10月以来的震荡上行走势,5月份高点已达3.6%。探究背后的原因。一是本轮经济表现韧性十足,货币政策呈现边际收紧态势;二是地产调控持续升级,信用收缩导致货币供应量持续下降;三是世界经济持续性复苏,全球央行货币政策趋于同步;四是鉴于过去金融体系过度扩张带来市场的大幅波动,当前政策上防风险、去杠杆的决心非常明确。

上半年收益率曲线一度出现倒挂,我们认为当前长端高点已现,下半年收益率曲线有望进行回归修复,其中三季度较为纠结,而四季度或最为明确。一方面从历史经验来看,利率的走势一般同步于名义GDP的走势,四季度预计下行压力略大;另一方面从当前时间节点来看,三季度或是金融去杠杆集中检查和整改的重要时点,而四季度在十九大的背景下有望迎来较松的监管周期。所以对于流动性的展望,三季度仍将维持易紧难松态势,而四季度有望边际改善。

三、市场风格:分化或延续,并将有所扩散

上半年市场特点为“一九分化”,展望下半年,市场有望向“二八分化”切换,龙马行情将有所扩散。

1、分化:短期价值蓝筹内部或将有所分化

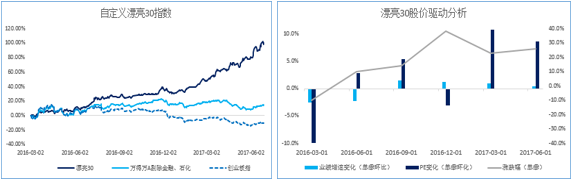

首先,这波龙头白马行情大幅上涨的背后是估值与业绩的戴维斯双击:估值提升的逻辑主要包括消费升级、产业转型、利率上行、MSCI催化、监管纠偏、定价权争夺、价值重估等因素,而业绩提升主因在于基本面稳健,集中度提升、需求结构改善等。往后看,该逻辑短期逐步进入验证期,不同行业的公司必将出现分化,而业绩就是分化的轴心。站在当前时点,龙头白马个股业绩的持续性和超预期的可能是我们最需要关注的因素。

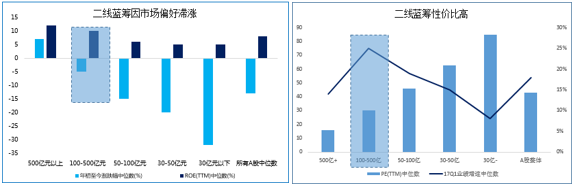

2、扩散:二线蓝筹,尤其是细分行业龙头将受到重视

过去一年来A股市场最明显的变化在于估值体系的重塑和价值投资理念的不断深化,其核心无非是货币政策收紧、转型方向明确、资金脱虚入实、市场监管有效、国际投资理念融合等。随着市场预期的不断修正、MSCI的长期利好、国内经济金融的出清、海外不确定因素逐步落地,龙马行情将有所扩散,二线蓝筹也将受到市场的重视,特别是处于细分行业龙头地位、估值消化合理、业绩稳定增长、高ROE、且市值在100-500亿之间的公司。

![]() 四、历史经验:三个模型的启示

四、历史经验:三个模型的启示

从全球宏观形势来分析,下半年市场系统性风险仍较低。

一方面,世界经济复苏超预期,其中欧元区6月份制造业PMI高达57.4,英国甚至创下三年以来新高;美日经济也处于扩张区间中,同时俄罗斯、印度、巴西在内的新兴国家经济景气度也明显抬升。

另一方面,16年全球黑天鹅事件不断本就令市场蒙上一层阴影,而鉴于17年处于全球超级政治周期,年初市场担忧情绪浓厚,但从目前形势来看,政治周期已超预期平稳度过,特别是荷兰、法国大选均有惊无险。

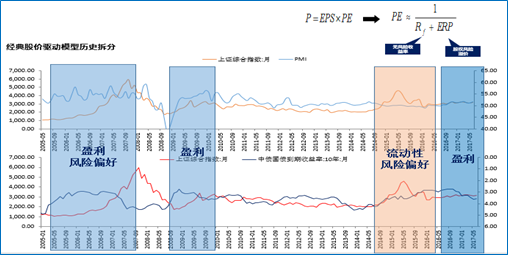

1、从股价驱动模型来分析,下半年股市投资机会值得重点关注

股价驱动模型核心要素分为盈利、利率和风险偏好,我们用历史验证模型发现有效性非常高。例如17年上半年,A股向上支撑主要依靠盈利,而压制因素主因利率抬升和金融出清压低风险偏好。此外,回溯历史我们发现历史上市场走牛,一般需要至少两个因素向好的配合,例如07年牛市的驱动力是盈利和风险偏好,15年牛市的驱动力是流动性和风险偏好。那站在当前时点展望下半年,在金融去杠杆的整改背景下,三季度利率难以系统性下行且风险偏好始终受抑制,而四季度金融出清大概率将逐步退出,且政治周期有望重新提升预期。伴随着经济整体稳中略降,我们预计三季度大概率震荡收敛,而四季度或迎来相对确定的配置时点。

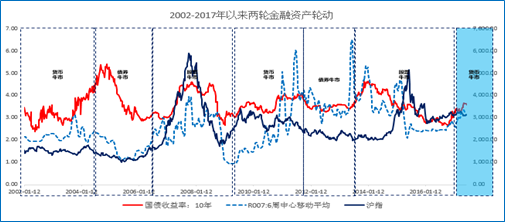

2、从金融资产模型来分析股市作为轮动的最后一棒值得期待

回顾2002年以来市场走势,金融资产出现了两次明显轮动行情,这两次轮动对应的时间段分别是2002-2009年和2009-2016年,且基于投资时钟的理论,其存在一定的内在规律:过去两轮金融资产轮动的顺序依次是货币牛市->债券牛市->股票牛市。例如在第一轮中,2002-2004年货币占优,2004-2006债券占优,2006-2008股票占优;同样第二轮中,2010-2012货币占优,2012-2014债券占优,2014-2015股票占优。站在当前时点,我们或处于第三轮轮动周期中,当前货币市场整体表现突出,往后展望,预计四季度利率大概率会发生拐点,债券及股票市场或将迎来较好的投资时点。

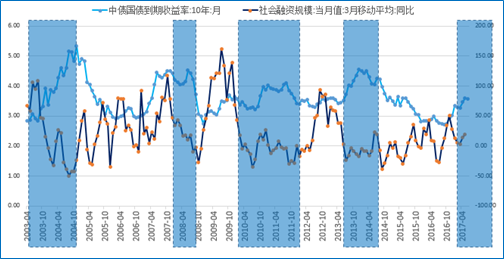

3、从货币信用模型来分析,短期双紧的局面有望在三季度末进入尾声

我们从历史上来看,轮动规律为双紧->宽货币紧信用->双宽->紧货币宽信用。双紧时期股市一般表现为震荡下跌,比如2010-2011年沪指下跌22%,而宽货币紧信用时期股市表现震荡企稳,例如2014年上半年沪指微跌3%,而进入双宽后股市一般大幅上涨,例如2009年上半年沪指上涨10%。回归当前,2017年一季度为紧货币宽信用,而二季度转向双紧后股、债、商市场均有一定承压。通过对经济和流动性的判断,我们认为三季度或仍延续双紧,而四季度将迎来一定转机。判断货币信用周期我们一般量化到两个宏观指标,10年期国债收益率和社会融资规模同比增速。

![]() 五、格局演变:消费仍将起舞,制造、服务高端延伸

五、格局演变:消费仍将起舞,制造、服务高端延伸

1、从宏观的角度来看,消费升级大势所趋,我们中长期持续看好消费品的投资机会。

首先,从经济结构来看,我们仍处于转型攻坚期,未来消费在GDP中的占比仍将不断提升。当前我国面临的发展阶段、人口结构以及房地产拐点与发达国家历史上的转型背景都非常相似,例如1993年的台湾、1990年的韩国,在人口和房地产周期形成拐点后,均面临经济增速换挡时期,同时伴随着重工业化和城镇化的完成,消费驱动经济越发明显。

其次,从宏观数据来验证,一是人均可支配收入大幅增长,二是最终消费对GDP的贡献率再创新高。过去二个季度中国居民人均可支配收入大幅回升,意味着消费支出增速在未来三个季度将保持回升。

最后,从国际经验来比较,当前我国人均GDP已经突破8000美元的重要关口,意味着消费总量和结构的变化面临重要拐点。此外,历史上房地产价格的上涨往往提升财富效应也对消费存在刺激。

2、从市场的角度来看,当前消费板块在经历估值业绩双升后,下半年必选消费和可选消费面临一定的分化和扩散。必选消费中,我们看好食品饮料和医药生物;可选消费中,我们看好家电、家居、汽车和房地产的龙头公司。

1)从风险偏好来看,当前漂亮50持续受到市场的认同,题材股、壳资源的泡沫破灭或将持续有利于消费价值股的成长。

2)从投资时钟来看,下半年与地产紧密相关的消费行业面临一定的估值压力,而必选消费因需求刚性,抗经济波动能力强且对利率不敏感,行业将相对较为景气。

3)从历史经验来看,货币信用双紧时期必选消费板块整体超额收益明显,而双紧政策退出后,增速较高的可选消费市场关注度明显。

4)从资金结构来看,随着A股市场的不断开放,特别是A股成功加入MSCI后,国际投资者或将加配消费行业,,有利于估值进一步修复。

3、从国际的比较来看,具备国际竞争力的公司,其估值将逐步与国际接轨,这其中除了看好消费板块的龙头公司以外,我们重点关注高端制造、娱乐传媒和互联网服务等投资机会。

一方面,高端制造业是未来制造业升级的必然结果,中短期主要得益于进口替代和全球产业链转移。另一方面从长期来看,高端科技创新是决定经济总量和效率提升的最关键因素,我们未来也将渐渐告别资源和劳动力驱动的社会发展模式,发展科技创新将是未来经济工作会议不变的主题。

【清和泉资本公司简介】

北京清和泉资本管理有限公司由中国第一代明星基金经理、前泰达宏利总经理刘青山先生创建,引入华尔街战略投资者及国内产业资本,汇集国内外知名投资机构的专业人士,豪华投研阵容成为公奔私大军中不可忽视的力量。

清和泉资本致力于打造融合中西方投资理念和联接一二级市场的领先资产管理平台,力争实现客户、合作方、员工、股东的多方共赢,为投资者带来长期稳定的投资回报。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}